- Accueil

- Non classifié(e)

- Coûts et prise en charge

Coûts et prise en charge

Le coût d’un traitement d’orthodontie dépend de plusieurs facteurs dont les principaux sont :

- La complexité de la malocclusion et du traitement

- L’âge du patient

- La durée prévisible de traitement

- Les corrections à faire

- Les exigences particulières du patient (appareils « invisibles »…)

- Les types d’appareils utilisés (surcoût laboratoire)

D’autres facteurs peuvent aussi influencer la durée et indirectement le coût d’un traitement ;

- La nature du traitement

- Est-ce un traitement complet ou limité (compromis)

- Traitement associé ou non à une chirurgie

orthognatique des mâchoires - Cas complexes (interdisciplinaires) nécessitant l’intervention d’autres praticiens/spécialistes pouvant rallonger la durée globale de traitement

- La non-observance des consignes pendant le traitement (hygiène, mauvaises habitudes alimentaires à l’origine de la casse du matériel « bagues… », port des élastiques…)

Dès votre première visite, vous recevrez un consentement éclairé et un devis conventionnel que vous pourrez transmettre si besoin à votre mutuelle, votre assurance ou votre organisme complémentaire.

Si vous le souhaitez nous pourrons vous proposer différentes solutions de règlement pour vous éviter l’avance de vos frais de santé.

Le Cabinet accepte les règlements par chèques, espèces, virements et CB.

Un espace de règlement en ligne par CB est accessible par les patients sur le site internet.

Possibilités de versements mensuels programmés, étalement de la période de règlement…

Ces solutions mises en œuvre par votre orthodontiste sont plus efficaces et bien plus simples à gérer que le tiers-payant proposé par certaines mutuelles.

Le tarif des traitements d’orthodontie est libre.

Le coût d’un traitement orthodontique varie selon la pathologie, le type d’appareil et la durée du traitement (de 6 à 36 mois).

Avant l’âge de 16 ans

Les traitements d’orthodontie sont pris en charge par l’Assurance Maladie :

- sous réserve d’obtenir l’accord préalable de votre caisse de Sécurité Sociale

- et s’ils sont commencés avant le seizième anniversaire de l’enfant

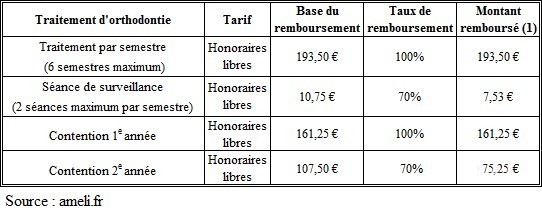

La somme de prise en charge par la Sécurité Sociale est toujours la même, quel que soit le praticien et le type d’appareil, soit 193,50 € par semestre.

La demande d’accord préalable

Une demande d’entente préalable (formulaire S3150) sera à compléter au début de chaque période de soins (semestre).

Elle devra être obligatoirement adressée au Dentiste Conseil de votre caisse d’Assurance Maladie.

En cas de refus, votre caisse d’Assurance Maladie vous adresse, sous 15 jours, une notification indiquant les motifs du refus médical ou administratif.

Au-delà de ce délai de 15 jours, si vous ne recevez pas de réponse de votre caisse d’Assurance Maladie, considérez que votre demande a été acceptée.

L’accord de votre caisse d’Assurance Maladie est valable 6 mois et les remboursements sont effectués à la fin du semestre.

Vous devez donc débuter les soins dans les 6 mois qui suivent la demande d’entente préalable.

Au-delà, les frais ne seront pas pris en charge.

Pour vous éviter l’avance des frais, la facturation des honoraires se fera à l’échéance de chaque période.

La différence entre les honoraires et le remboursement de la Sécurité Sociale peut être prise en charge, partiellement ou en totalité, par votre Organisme Complémentaire de Santé.

Il ne s’agit pas de dépassement d’honoraires mais d’un reste à charge, le montant de remboursement par la Sécurité Sociale étant inchangé depuis plus de 30 ans !

Il est important de vous renseigner le plus tôt possible auprès votre mutuelle.

La période de contention (consolidation des résultats obtenus) est prise en charge par la Sécurité Sociale sur une durée maximale de deux années.

Les tarifs de remboursement varient selon qu’il s’agit de la première ou de la deuxième année de soin de contention.

Tarifs et remboursement des traitements orthodontiques

Le montant moyen des honoraires de chaque praticien (orthodontiste spécialiste) est consultable sur le site ameli.fr

Après l’âge de 16 ans

Le traitement est à la charge du patient et de l’assuré.

Votre Organisme Complémentaire vous informera des conditions de prise en charge éventuellement prévues par votre contrat d’adhésion.

A titre exceptionnel, une prise en charge d’un semestre de traitement par l’Assurance Maladie est possible, si une préparation orthodontique est nécessaire en préalable à une intervention de chirurgie maxillo-faciale.

La présentation du certificat du chirurgien est alors demandée pour bénéficier d’une prise en charge de la sécurité sociale.

Ce semestre n’est pas renouvelable.

Remarque :

Dans certains cas, il a été admis par l’administration fiscale, sous strictes conditions, la déductibilité de la fraction des dépenses d’appareillages dentaires.

Cela ne concerne que la part non prises en charge par la Sécurité Sociale ou Mutuelle.

(JO14/11/2006 p.11873)

https://questions.assemblee-nationale.fr/q12/12-94168QE.htm

Il est rappelé qu’il appartient au service des impôts d’apprécier ces situations, sous le contrôle du juge de l’impôt, au regard des justifications apportées.